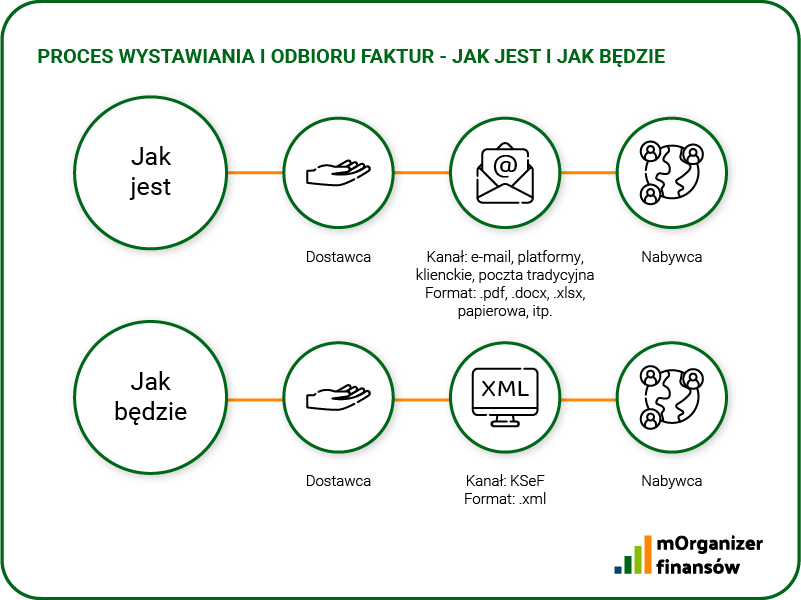

Krajowy System e-Faktur to system teleinformatyczny, za którego pośrednictwem będą wystawiane, udostępniane i otrzymywane faktury ustrukturyzowane – można go nazwać centralną bazą faktur.

Faktura ustrukturyzowana jest to faktura wystawiona przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w systemie.

Obecnie stosowanie e-Faktur jest procesem w pełni dobrowolnym i tak pozostanie do drugiego kwartału 2023 r. Do tego czasu Ministerstwo Finansów planuje wprowadzić odpowiednie przepisy dotyczące e-Faktury. Ma ona stanowić jedyną dopuszczalną formę fakturowania w transakcjach opodatkowanych na terenie kraju.

Przepisy określające zasady wystawiania faktur ustrukturyzowanych przy pomocy KSeF zostały wprowadzone do ustawy o VAT z dniem 1 stycznia 2022 r. przez ustawę z 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 2076).

Już dziś warto pomyśleć o możliwości integracji własnego systemu księgowego z Krajowym Systemem e-Faktur, zanim stanie się obligatoryjny.

Różnica między fakturą elektroniczną a e-Fakturą

Ustawa o VAT definiuje fakturę ustrukturyzowaną jako „wystawioną przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie”. Faktura ustrukturyzowana przybiera formę pliku w formacie XML.

Wybrane zalety e-Faktur:

- kontrolę dokumentów finansowych przekazywanych pomiędzy kontrahentami oraz,

- skuteczne egzekwowanie prawa podatkowego w Polsce oraz wewnątrz Unii Europejskiej.

- Preferencyjny zwrot VAT w terminie 40 dni od dnia złożenia rozliczenia.

- Faktury wystawiane ponownie – brak konieczności dodawania oznaczenia DUPLIKAT.

- Faktury korygujące – brak konieczności dodawania wyrazów FAKTURA KORYGUJĄCA albo KOREKTA.

- JPK_FA – nie będzie trzeba przesyłać na żądanie organów podatkowych.

- Wszystkie faktury ustrukturyzowane są wystawione na podstawie tego samego wzoru i łatwo odnaleźć na nich konkretną informację.