Chcesz zostać przedsiębiorcą i szukasz informacji na temat najlepszej formy prawnej dla twojego biznesu? Sprawdź co musisz wiedzieć przed podjęciem tej decyzji.

Masz do wybory 2 rodzaje firm które możesz założysz:

- firmę o formie prawnej spółki (wymaga rejestracji w KRS), lub

- jednoosobową działalność gospodarczą (wymaga rejestracji w CEIDG), tzw. samodzielni przedsiębiorcy, którzy mogą zatrudniać pracowników.

Najpopularniejszą formą jest w Polsce jednoosobowa działalność gospodarcza. Pod koniec 2021 r. było ich ponad 2,5 mln. Firm zarejestrowanych w Krajowym Rejestrze Spółek jest ponad 530 tysięcy, najpopularniejsza forma wśród nich to zdecydowanie spółka z o.o. – takich firm jest zarejestrowanych już ponad 448 tyś.

Rodzaje spółek w Polsce w liczbach (01.2022) :

ponad 2,5 mln jednoosobowych działalności gospodarczych,

ponad 448 tys. spółek z ograniczoną odpowiedzialnością,

ponad 35,7 tys. spółek komandytowych,

ponad 32,6 tys. spółek jawnych,

ponad 8,4 tys. spółek akcyjnych,

293 prostych spółek akcyjnych,

ponad 2,9 tys. spółek komandytowo-akcyjnych,

ponad 2,4 tys. spółek partnerskich.

* Dane pochodzą z „Raport Polskie Firmy 2021 — informacje gospodarcze z KRS i CEIDG”.

- indywidualna działalność gospodarcza (jednoosobowa, samozatrudnienie),

- spółka cywilna,

- spółki handlowe: kapitałowe (spółka z o.o. oraz akcyjna) i osobowe (jawna, partnerska, komandytowa, komandytowo-akcyjna).

Skupmy się zatem na dwóch najpopularniejszych formach, czyli jednoosobowej działalności gospodarczej (JDG) oraz spółce z o.o. Aby dobrze przygotować się do tematu warto wiedzieć jak bardzo różnią się od siebie. Firma jednoosobowa czy spółka z ograniczoną odpowiedzialnością? Która będzie najlepsza dla ciebie? Każda z tych form prawnych prowadzenia działalności posiada swoje zalety. Zacznijmy od różnic, które występują między nimi już na etapie zakładania działalności czy struktury.

Jeżeli posiadasz kwalifikowany podpis elektroniczny (lub profil zaufany) to wszystko możesz wykonać nie ruszając się z domu. Jeżeli jednak nie masz podpisu elektronicznego, będzie konieczna wizyta w urzędzie w celu uwierzytelnienia wniosku (nie później niż 7 dni od rejestracji). Podczas rejestracji w CEIDG automatycznie dostaniesz: numer NIP, REGON, jesteś też zgłaszany jako płatnik składek do ZUS.

Rejestracja spółki z o.o. pociąga za sobą wydatki niezbędne już przy pierwszych krokach, czyli tworzeniu umowy spółki – ponieważ musi ona zostać sporządzona w formie aktu notarialnego. Opłaty notarialne, jak i wysokość podatku od czynności cywilnoprawnych, zapłacisz w zależności od wysokości kapitału zakładowego. Kolejnym wydatkiem będzie opłata sądowa oraz koszt ogłoszenia wpisu w Monitorze Sądowym i Gospodarczym. Czynności związane z rejestracją spółki również możesz przeprowadzić online – bez zawierania aktu notarialnego. Koszty założenia spółki także są nie bez znaczenia. Przy spółce z o.o. wymagany jest kapitał zakładowy w wysokości min. 5 tys. zł

Teraz omówimy podatki. Tutaj również występują znaczące różnice.

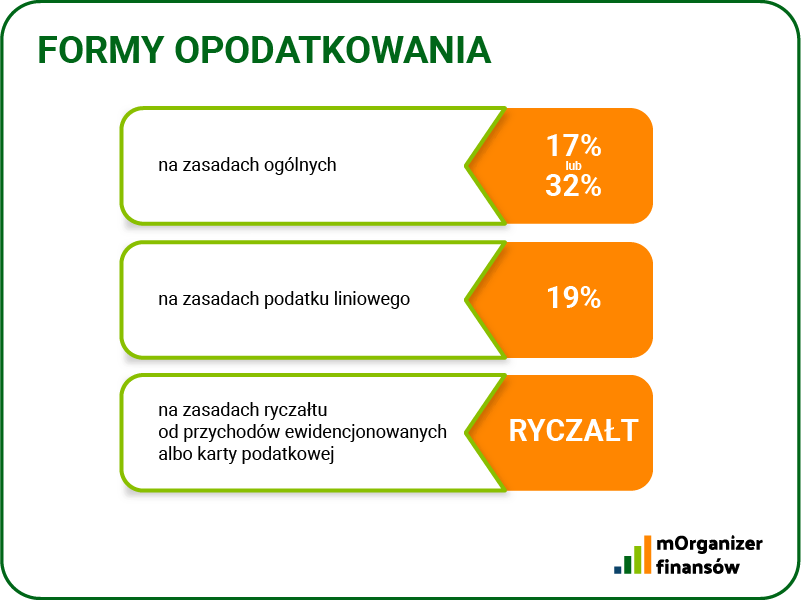

W przypadku jednoosobowej działalności gospodarczej (JDG) podatnikiem jest sam przedsiębiorca jako osoba fizyczna. Jest więc zobowiązany do odprowadzania zaliczek na podatek dochodowy od osób fizycznych. Na etapie zakładania JDG należy wybrać jedną z trzech możliwych form opodatkowania:

- na zasadach ogólnych (skala podatkowa 17% i 32% po przekroczeniu progu podatkowego),

- na zasadach podatku liniowego (19%)

- w szczególnych przypadkach na zasadach ryczałtu od przychodów ewidencjonowanych albo karty podatkowej.

UWAGA! przy przekroczeniu 2 mln euro przychodów firmy musisz prowadzić pełną księgowość (księgi rachunkowe).

Spółka z o.o. jest odrębnym podmiotem prawnym, zatem jest obciążona podatkiem dochodowym od osób prawnych (CIT) w wysokości 19% od osiągniętego zysku brutto. Mali podatnicy (sprzedaży poniżej 2 mln euro brutto) oraz podatnicy rozpoczynający prowadzenie działalności gospodarczej mogą korzystać z obniżonej stawki 9% (od 2019 roku zmiany w CIT wprowadziły taką możliwość).

UWAGA! W przypadku spółki z o.o. obowiązuje cię tzw. podwójne opodatkowanie. Spółka odprowadza najpierw podatek dochodowy od osób prawnych od całego wypracowanego dochodu, a następnie podatek dochodowy od dywidendy wypłaconej wspólnikom. Wówczas zastosowanie ma zryczałtowany podatek dochodowy od osób fizycznych 19%.

UWAGA! Od 2021 r. w Polsce obowiązuje Estoński CIT 2.0., zwany ryczałtem od dochodów spółek kapitałowych. To nowoczesny sposób opodatkowania, który minimalizuje formalności przy rozliczeniu podatków.

Przejdźmy teraz do księgowości. Niezależnie od formy prawnej jest to nieodzowny element prowadzenia każdej firmy.

Przedsiębiorca w firmie jednoosobowej jest zobowiązany do prowadzenia księgi przychodów i rozchodów. Często nie wymaga to zatrudnienia księgowego, a przedsiębiorca sam może prowadzić księgowość, np. przy wykorzystaniu programów online takich jak mOrganizer Finansów od mBank.

Księgowość spółki z o.o. jest prowadzona w formie ksiąg rachunkowych. Ustawa o rachunkowości dodatkowo obciąża spółkę z o.o. wymogiem sporządzania sprawozdań finansowych. Skutkuje to koniecznością zatrudnienia księgowego, jednak tu z pomocą również przychodzą platformy, które profesjonalnie opiekują się spółkami w zakresie księgowym, jak np. Super Księgowa. Ogromną zaletą prowadzenia pełnej księgowości jest przejrzystość operacji finansowych– szczególnie gdy w spółce jest kilku wspólników i potrzebują mieć jasną sytuację finansową firmy.

Kolejne zagadnienie często rozstrzyga decyzję o formie w jakiej zdecydujesz się założyć działalność, jest to odpowiedzialność przedsiębiorcy.

Osoby prowadzące JDG odpowiadają całym swoim majątkiem osobistym za zobowiązania swojej firmy. Nie ma rozgraniczenia pomiędzy majątkiem własnym, a firmy. Inaczej jest w przypadku spółek z o.o. – tutaj udziałowiec lub udziałowcy odpowiadają tylko majątkiem spółki, nie własnym. Oznacza to, że wierzyciele spółki mogą domagać się spełnienia zobowiązań tylko w wysokości majątku który posiada firma, a nie jej wspólnicy. Ta różnica często przenosi szalę decyzji na korzyść spółki z o.o. ponieważ zapewnia bezpieczeństwo majątku własnego. Jednak i tutaj należy znać zapisy prawa aby pojąć zagadnienie w pełnym kontekście. Zgodnie z kodeksem spółek handlowych odpowiedzialność za zobowiązania spółek ponosi ich zarząd. Odpowiedzialność wspólników jest ograniczona do wartości ich wkładów, ale nie dotyczy to członków zarządu, którzy są jednocześnie udziałowcami.

Kolejnym aspektem, który należy przemyśleć przed podjęciem decyzji o prowadzeniu jednoosobowej działalności czy spółki, są koszty związane z ZUS i składkami zdrowotnymi.

Do tej pory JDG zdawała się być prostszym logistycznie wyborem. Przyjrzyjmy się zatem jak ten wybór ma się w kontekście składek zdrowotnych i społecznych. Przedsiębiorca prowadzący działalność gospodarczą jeżeli nie jest jednocześnie zatrudniony na umowę o pracę lub nie posiada innego tytułu ubezpieczenia, jest zobowiązany do opłacania składek ZUS i składki zdrowotnej. Jako nowy przedsiębiorca możesz jednak liczyć na preferencyjne warunki przy założeniu pierwszej działalności. Przez pierwsze 24 miesiące prowadzenia działalności gospodarczej zapłacisz tylko 30% ZUS-u. Kolejnym benefitem jest ulga na start polegająca na opłacaniu jedynie składki zdrowotnej (bez składki społecznej, czyli: emerytalnej, rentowej, wypadkowej i chorobowej) przez okres pierwszych 6 miesięcy.

Z ulgi na start może skorzystać przedsiębiorca, który:

- podejmuje działalność pierwszy raz

- podejmuje działalność po upływie co najmniej 60 miesięcy od dnia jej ostatniego zawieszenia lub zakończenia

- nie wykonuje działalności na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Jeżeli przedsiębiorca zdecydował się założyć sp. z o.o., jest jedyny i nie posiada wspólnika, to również musi zapłacić składki na ubezpieczenie zdrowotne i społeczne – jednak nie przysługują mu preferencyjne warunki, ani ulga na start. Jeżeli wspólników jest więcej, nie mają oni obowiązku płacenia ZUS (także członkowie zarządu, chyba że wykonują swoje funkcje na podstawie umów o pracę albo umów cywilnoprawnych). Nowy Ład zakłada, że członkowie zarządu, którzy dotychczas płacili jedynie podatek dochodowy, teraz płacą również składkę zdrowotną w wysokości 9 proc.

Wybór formy prawnej prowadzonej działalności powinien być podyktowany skalą biznesu i oszacowaniem ryzyka finansowego podejmowanego wyzwania. Spółka jest droższa i bardziej skomplikowana w założeniu, a jej prowadzenie jest bardziej kosztowne. W przypadku jednak zaciągnięcia kredytu na powstanie firmy czy dużej skali prowadzenia przedsiębiorstwa jest to forma preferowana, gdyż zabezpiecza majątek prywatny udziałowców. Przy świadczeniu usług nie wymagających kapitału zakładowego i wspólników – jednoosobowa działalność gospodarcza powinna zostać poważnie rozważona. Pamiętaj także, że zawsze działalność jednoosobową można przekształcić w spółkę z o.o. Niezależnie od wyboru warto skorzystać z profesjonalnego wsparcia już na etapie podejmowania decyzji. Zakładając konto firmowe w mBanku możesz skorzystać z bezpiecznej i wygodnej platformy mOrganizer Finansów, która pozwoli zarówno na samodzielne prowadzenie księgowości online, jak i na skorzystanie ze wsparcia zawodowego księgowego. Najbezpieczniej jest zapewnić sobie wiedzę na temat aktualnych przepisów i nadchodzących zmian poprzez prosty i tani dostęp do księgowości online i współpracę ze specjalistami.

| JEDNOOSOBOWA DZIAŁALNOŚĆ GOSPODARCZA | SPÓŁKA Z O.O. | |

|---|---|---|

| wkład finansowy na rozpoczęcie działalności | brak | minimalny kapitał zakładowy 5 000,00 zł |

| działania rejestracyjne | uproszczone - zgłoszenie w CEiDG, ZUS i/lub US | umowa spółki, zgłoszenie w KRS, MSiG, US i/lub ZUS |

| opłaty rejestracyjne | darmowe | koszty obsługi prawnej oraz koszt wpisów (od 350,00 do nawet kilku tysięcy) |

| majątek firmy | majątek firmy=majątek prowadzącego działalność, osoba fizyczna może w pełni dysponować pieniędzmi firmy | majątek firmy = majątek spółki, osoba fizyczna (udziałowiec) nie może dowolnie dysponować majątkiem spółki |

| decyzyjność | pełna dla osoby prowadzącej działalność gospodarczą | decyzje podejmowane w większości przypadków w formie uchwał |

| dysponowanie finansami | brak obowiązku rozliczania się z pobranych z konta pieniędzy | udziałowiec nie może bez udokumentowania pobierać ani wpłacać pieniędzy na konto spółki, nie może dysponować pieniędzmi spółki |

| sprawozdawczość | rozliczenie roczne PIT | sprawozdanie finansowe |

| księgowość | uproszczona na KPiR/ewidencja przychodów (wyjątek przekroczenie limitu przychodów) | pełna księgowość |

| odpowiedzialność | całym majątkiem osoby prowadzącej działalność gospodarczą | majątkiem spółki |

| ZUS | podlega osoba prowadząca działalność | co do zasady nie ma obowiązku płacenia ZUS - *tylko jeżeli spółkę tworzy 1 udziałowiec |

| podatek dochodowy | PIT, różne formy opodatkowania- liniowy lub zasady ogólne, ryczałt | CIT - 9% lub 19%, możliwość korzystania z CIT estońskiego |

| VAT | przepisy tożsame dla spółki i JDG | przepisy tożsame dla spółki i JDG |

| koszt prowadzenia księgowości | niższy koszt opłat w związku z uproszczoną księgowością i ograniczoną sprawozdawczością | wyższe niż w JDG koszty usług księgowych w związku z bardziej skomplikowanymi księgowaniami oraz większym zakresem sprawozdawczości |